知らないと損!住宅取得資金の贈与における贈与税の非課税制度と失敗談(2025年版)

親から資金援助を受けると通常は贈与税がかかりますが、住宅を購入、建築するときは税制上の非課税措置を活用することができます。亡くなってから財産の相続となると相続税が発生するため、生前贈与として多少の金額を住宅や土地の取得時に贈与して非課税になる制度を活用する、というケースもあるかもしれません。事情はどうであれ、家のお金を渡す側も受け取る側も、税金が引かれて減ってしまうのは避けたいところでしょう。

前回のコラムで、活用できる制度について確認した山田家一家。ツトムさん、ユリカさんの両親にマイホーム購入の考えを話したところ、資金援助してもらえそうということになっています。ただし、制度を活用するには条件や注意点があります。知らずに使うと課税されるパターンもあるため、きちんと知って対策をしておくようにしましょう。

目次

- 住宅取得等資金の贈与税非課税制度(2025年版)

- 落とし穴に注意!制度利用時によくある失敗例

- 贈与が110万円以下の場合は「申告なし・用途不明」でも非課税に

- まとめ:正しく制度を使えば、家づくりの大きな味方に!

1. 住宅取得等資金の贈与税非課税制度(2025年版)

1-1. 制度の概要と適用期間

直系尊属から住宅取得のために資金援助を受けた場合、住宅によって500万円~1,000万円まで非課税になる制度があります。以前はもう少し金額が大きくても大丈夫でしたが、令和6年~8年は、最大で1,000万円までとなっています。ただし、所得によっては控除の対象にならないことも。ツトムさんの年収は460万円、時期や書類の内容など正しく申告すれば非課税制度が適用されるでしょう。

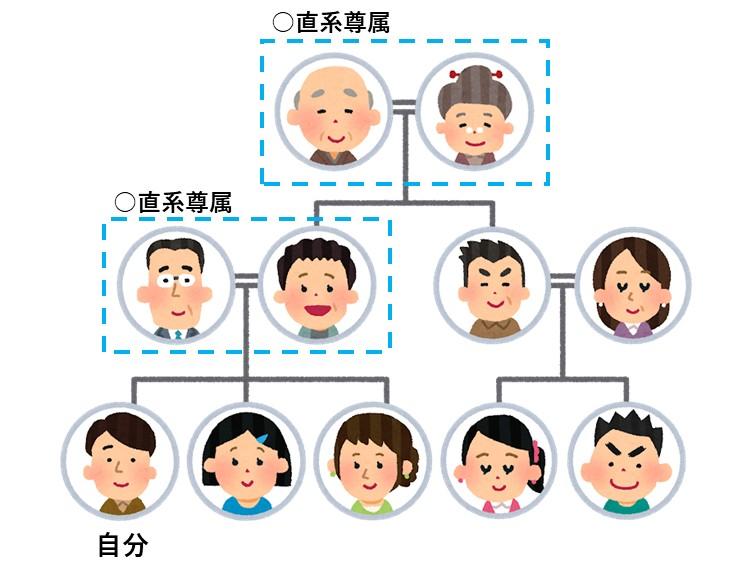

ちなみに、直系尊属とは、両親と祖父母のこと。叔父・叔母や自分の兄弟などは直系尊属には該当しません。

- 適用期間:令和6年〜令和8年

- 非課税限度額:省エネ等住宅で1,000万円、それ以外で500万円

1-2. 対象となる住宅の要件

住宅取得のための贈与であれば、どんな物件でも構わない、というわけではありません。取得した住宅が、新築(建築後に居住されていない住宅)、または中古住宅で耐震基準をクリアしていること、昭和57年以降に建てられていること等が要件です。省エネルギー性の高い住宅、免振建築物または耐震性の高い住宅、バリアフリー性の高い住宅であり、外部機関に評価されていれば非課税枠が大きくなります。

ちなみに、増改築等の場合にもこの非課税制度が活用できますが、床面積など条件がいろいろとあります。実家を増改築して一緒に住もう、という方は、一度きちんと国税庁のサイトで調べてみることをおすすめします。

1-3. 申告の手続きと必要書類

申告の手続きは、納税している地域の税務署で行うことになります。物件の購入、お金を受け取り、物件の購入が済んだ後、翌年の2月1日から3月15日に申告が必要です。住宅の性能によって非課税となる金額が異なること、住宅関係以外の書類も必要になることから、事前に必要書類を調べておいて計画的に進めましょう。

- 手続きの期間:翌年の2月1日〜3月15日

- 必要書類:性能証明書、契約書、戸籍謄本など

2. 落とし穴に注意!制度利用時によくある失敗例

2-1.CASE 1:「申告しなかった」ために非課税にならなかった...!

Aさんは、新築戸建ての建売物件を購入する際、自分の親から頭金の足しにと300万円受け取りました。住宅取得のための資金援助は1,000万円まで非課税になる制度のことは知っていましたが、そのお金を住宅会社に話して渡しているので、それ以上の手続きは必要ないだろうとそのままに。後から申告の必要があると知りましたが、すでに申告期日を過ぎてしまっており、貰った300万円の贈与税として19万円が税金で取られてしまいました。

この贈与税の非課税制度を利用するには、確定申告が必要になります。申告漏れによって、減らずに済んだお金が出ていってしまうのはもったいない...!申告のタイミングや必要な書類をきちんと調べて、申告漏れがないようにしてください。

住宅取得のための贈与における非課税制度は必ず申告が必要です!

2-2.CASE 2:「省エネ住宅」認定されず、贈与の一部は課税されてしまう...

Bさん夫婦はこだわりが強く、設計事務所を自分たちで探して、あれこれと希望を伝えて他にはない注文住宅を建てました。Bさんの父親は実業家、息子夫婦のためにと800万円もお金を出してくれました。家が完成し、親からの800万円と住宅ローンで支払いを済ませ、いざ贈与税の非課税制度を活用しようと申告手続きの準備を始めたところ、評価機関の証明書が必要だとあとから判明。そのため、贈与税が非課税になるのは500万円までになってしまい、残りの300万円には贈与税が課税されてしまいました。

こちらについては、よくある、という話でもないかもしれません。ただ、住宅性能の評価は設計段階と完成後に行うようで、設計段階で行われなかったら完成後に評価を受けるのは難しいようでした。最初から「長期優良住宅」「ZEHの住まい」などとうたって建売されている物件の場合は、住宅性能の評価付のことが多いと思いますが、贈与税の非課税制度だけでなく、住宅ローン減税やそのほかの制度を利用したい場合にも関わってくることも。住宅の性能の高さそのものも大事ですが、その証明がされていることも重要です。何も知らないまま突き進むと損をするかも...?とは思います。

住宅の性能によって贈与税が非課税になる金額は異なります!

2-3.CASE 3:住宅取得以外に流用したため非課税にならない!

Cさん家族は、中古の分譲マンションを購入してリフォームすることに。マンションとリフォームの費用は住宅ローンを組んで、家具や家電の買い替え、引っ越しの計画を進めていましたが、家具や家電に100万円ほどかかってしまいました。見かねた両親が200万円を出すと言ってくれたので、一部は家具・家電の支払いや引っ越し費用に補填。残りは、頭金で出した分の補填として受け取りました。これも住宅取得時の贈与だろうと、税務署に申告。ところが、実際には使い道が住宅取得のためではなかったため、非課税にはならないと言われてしまいました。

気持ちはちょっとわかります...。賃貸アパートからリビングが広い分譲マンションに引越しすると、エアコンの畳数が足りなくて買い替えたり、ダイニングテーブルを部屋に合うデザインやサイズに買い替えたり、テレビも部屋に合うサイズにしたり、各部屋の窓にあわせたカーテン等を買い揃えたり。その合計は結構な金額になります。とはいえ、そちらは住宅取得とイコールではなく、非課税の対象にはなりません。親があとから申し出てくれた場合は、200万円であれば、100万円ずつ、その年と翌年にもらうのがよかったのかもしれませんね...!

住宅取得に関連していても、土地や居住するための建築物の取得以外には適用されません!

資金の使い道が不明確でも非課税にならないため、契約書や支払い証明の保存も大切です。

2-4.CASE 4: 贈与のタイミングが早すぎても非課税にならない!?

子どもがいないDさん夫婦は、夫婦共働きで駅近くに住みたいと分譲マンションを探すことにしました。世帯主となるDさんには兄弟がおらず一人っ子として育っており、親から「マイホーム購入資金に」と200万円を受け取ることに。ほとんど決まりかけていたところで、別の物件も出てきて保留していたため、お金だけ先に受け取って、予定より半年遅れで物件を購入。その後、贈与税の非課税制度を利用しようと申請するも、お金を受け取ったタイミングと物件購入の年度が異なり、課税になってしまいました。

お金を受け取るタイミングが早すぎたことが原因とは、本当にもったいないことです。これから贈与を受ける可能性がある方は、タイミングについてもきちんと話し合っておいてください...!

同一年度内の「贈与→契約→入居」が原則です!

※災害に基因するやむを得ない事情の場合は期間が延長されることもあります。

3.贈与が110万円以下の場合は「申告なし・用途不明」でも非課税に

住宅取得のための資金援助とは話がそれますが、もともと年間110万円以下の贈与であれば、贈与税はかかりません。この場合は申告の必要もないため、親からの資金援助が110万円を超えないのであれば、手続きやタイミングを気にする必要もなくなります。

ただし、毎年1月1日に110万円の贈与を受けて、それが10年続くとしたら、定期贈与として課税されることもあります。金額やタイミングを考えることも大切ってことですね。

4. まとめ:正しく制度を使えば、家づくりの大きな味方に!

マイホームを建てる、または買うとき、ご家族の中には資金援助の話が出ることもあるでしょう。非課税制度はありがたい制度ですが、タイミング等を間違えると活用できないケースもあります。ご紹介した失敗談も、事前に条件など把握しておけば、課税を防げたはずです。

資金援助という愛ある申し出をめいっぱい受け止めるためにも、事前によく調べてからマイホームの取得を進めましょう!

執筆:ライターY