子育て世帯の家を買うか借りるか問題。ずっと賃貸で子育てできる?2026年の住まい選び

子どもが生まれて、「そろそろ広い家に住みたい」と思うご家庭も多いでしょうが、いくらまで出しても大丈夫なのか、最近の物価高で不安を感じていませんか。この2、3年で食費や光熱費、日用品、教育費など、毎月の生活費が上がりやすい状況が続いています。以前も、別のコラムで「本当に持ち家が正解なのか?」と書きましたが、改めて「住まいを買うのか、借りるのか」を考察してみたいと思います。

住まい選びでは、家賃や住宅ローンの金額だけでなく、「生活費が上がっても無理なく暮らせるか」を考えることが大切なため、子育て家族においては収入の2割程度に抑えることで、教育費や貯蓄に余力を残しやすくなって安心です。

以前、別のコラムで賃貸と持ち家のメリット・デメリットや賃貸が向いている家庭の特徴をまとめているので、この記事では具体的に、物価や住宅ローン金利など2026年の状況を詳しく見ていきましょう。

目次

- 2025年度も物価は上昇。生活費の負担はじわじわ増えている

- 住居費は収入の20~25%程度に抑えるべし

- マイホームを検討するなら、住宅ローン以外の費用も忘れずに

- 物価高の時代は、家計に余白を残す住まい選びを

1. 2025年度も物価は上昇。生活費の負担はじわじわ増えている

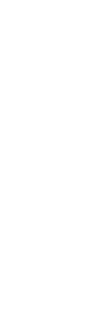

「最近、物価が上がっていて...」というのが、具体的にどのくらい変化しているのか、客観的な数字を見てみましょう。総務省統計局の消費者物価指数によると、2020年を基準の100とした場合に、2025年度平均の指数は次のようになっています。

|

指数 |

2025年度平均 |

前年度比 |

|

総合指数 |

112.3 |

2.6%上昇 |

|

生鮮食品を除く総合指数 |

111.7 |

2.7%上昇 |

|

生鮮食品及びエネルギーを除く総合指数 |

111.0 |

3.0%上昇 |

また、2020年をベースとして、その前後も含めた指数の動きを大まかに示したグラフは次の通りです。

グラフ:指数の動き(参照元/総務省統計局のPDF)

身近な食費や光熱費といった支出のほかにも全体的に上昇しており、生活費はどんどん上がっているのが現状です。子育て世帯では、食費、日用品、衣類、習い事、交通費など、ただでさえ子供の成長に応じて支出が増える傾向にあるため、固定費である住居費(家賃や住宅ローンの支払い、固定資産税など)は慎重に考える必要があります。

2.住居費は収入の20~25%程度に抑えたい

住まいを探すとき、「家賃は収入の3割まで」と聞いたことがある方もいるかもしれません。しかし、物価が上がり、教育費や将来の貯蓄も考える必要がある今、子育て世帯では住居費をもう少し抑えて考える方が安心です。

ファイナンシャルプランナー有資格者の意見では、2026年現在、家賃や住宅ローンなどの住居費は、収入の約2割程度を目安にすると家計に余裕を残しやすいとされています。もちろん、地域や収入、車の有無、教育費のかかり方によって適正額は変わりますが、「上限いっぱいまで借りる・払う」のではなく、生活費が増えても耐えられる金額に抑えることが大切です。住居費を20~25%程度、貯蓄・運用にも同じくらい回すことで、物価上昇への対応や教育費・老後の費用など将来への備えとしても安心です。

2-1.「家賃は収入の3割」だと払い過ぎ?家計に余白がなくなることも

たとえば月収30万円の場合、3割なら住居費は9万円、2割なら6万円です。その差は月3万円、年間では36万円になります。子育て世帯にとって、この差は習い事、学用品、家族のレジャー、急な出費、将来の貯蓄に大きく関わります。

|

月収 |

住居費3割 |

住居費2割 |

差額 |

|

25万円 |

7.5万円 |

5万円 |

2.5万円 |

|

30万円 |

9万円 |

6万円 |

3万円 |

|

35万円 |

10.5万円 |

7万円 |

3.5万円 |

|

40万円 |

12万円 |

8万円 |

4万円 |

もちろん、実際には地域の家賃相場や平均収入も異なるため、2割程度に収めるのが難しいことはあるでしょう。あくまで目安として2割を意識しておくと、「背伸びした住まい」を選びすぎない判断材料になります。

2-2.子供のためにも住まいにお金をかけ過ぎず「家を借りる」選択

子育て中は、子どもの成長に合わせて支出が変わります。例えば、保育料、給食費、学用品、習い事、塾代、部活動、進学費用など、今は見えていない支出が後から増えることも充分にあります。さらに物価上昇により、食費や日用品の負担も増えやすくなっています。

この点を考えると、先に住まいを購入・建築した場合、ほかの支出が増えても住宅ローンの支払額の変更は基本的に難しいため、「買う」より「借りる」選択が現実的になってきます。最初から住居費を抑えた賃貸を選ぶことで、毎月の固定費を調整しやすくなるためです。もちろん、家族構成や通学先、働き方が変わったときに住み替えやすい点も、子育て世帯にとっては大きなメリットです。

3.マイホームを検討するなら、住宅ローン以外の費用も忘れずに

とはいえ、賃貸にはない持ち家の魅力として、資産として残る安心感や、生活音を気にせず子育てしやすい点、自由にリフォームできる点などがあげられます。マイホームを購入する場合、家賃に変わる住居費として、住宅ローンの返済額に加えて固定資産税、火災保険、修繕費、設備の交換費用などもふまえて、月々の住居費として落とし込んで収入の何割になるのか計算しましょう。

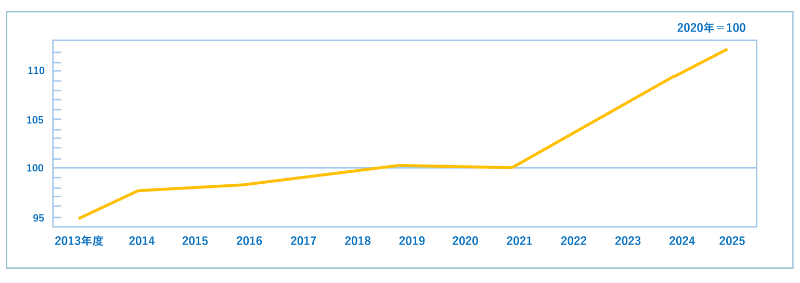

3-1.2024年のマイナス金利政策解除以降は金利が上昇中

マイホームを購入する際、住宅ローン金利の動きにも注意が必要です。住宅金融支援機構は、2024年3月のマイナス金利政策解除以降、政策金利や長期金利が上昇し、住宅ローン金利にも影響が出ていると説明しています。ずっと金利が固定の【フラット35】の借入推移をみると、次のグラフのように金利が推移しています。

借り入れ期間が21年以上35年以下、融資率9割以下、新機構団信付という条件の場合

令和5年5月の最低金利が1.830%、令和8年5月は2.710%となっており、特に今年に入って上昇率があがっている様子が伺えます。この数値はあくまで目安ですが、何千万単位のお金を借りるため、金利1%の上昇が数百万円の総支払額増加につながるため無視はできない数字です。今後の金利上昇も考えると、出来るだけ収入に対する住居費をおさえるのが得策ではないでしょうか。

自己資金や頭金の金額と物件の価格にもよりますが、年収によって戸建ての購入や新築はリスクが大きいのに対し、中古のマンションを購入してリフォームする、またはリフォーム済みの中古住宅を購入するのは家計にやさしく、ライフプランにもゆとりを持ちながら理想の暮らしを叶えやすいのかもしれません。

3-2.住宅ローンの返済が難しくなったら任意売却という選択も

住宅ローンの返済が難しくなった場合、最終的には自宅を売却して返済に充てる必要が出てくることがあります。その方法のひとつが「任意売却」です。

任意売却とは、住宅ローンが残っている自宅について、金融機関などの債権者の同意を得たうえで売却する方法です。住宅金融支援機構でも、住宅ローンの返済が困難になった場合には任意売却または競売によって自宅を手放すことになる場合があると案内しています。

任意売却は通常の不動産取引として売却できるため、一般的には競売より高値で売却できることが期待され、負債の縮減につながる場合があります。また、競売と比べて引渡し時期の調整がしやすく、退去後の生活設計を立てやすい点もあります。もちろん、最初から無理のない返済計画をたてて、背伸びしない物件選びをするのが安全ですが、何かの事情で収入が激減するなどして計画通りにいかなかったときにも、こうした選択肢が残されています。

3-3.「今すぐ買う」だけでなく、家計が整ってから「いずれ買う」

子どもが小さいうちは、保育園や学校、通勤、実家との距離など、住まいに求める条件が変わりやすい時期です。そのため、今は賃貸で家計に余裕を持たせ、家族の暮らし方や夫婦それぞれの役割、働き方が見えてきた段階で購入やリフォームを考える方法もあります。

たとえば、しばらくは賃貸で教育費や貯蓄を優先し、将来的に中古住宅を購入してリフォームする、実家をリフォームして住む、ライフスタイルに合うエリアへ住み替えるといった選択肢もあります。

4.物価高の時代は、家計に余白を残す住まい選びを

2025年度の消費者物価指数を見ると、生活に関わるさまざまな費用が上昇していることがわかります。こうした時代の住まい選びでは、「家賃やローンを払えるか」だけでなく、「払ったあとに教育費や貯蓄、日々の生活費に余裕が残るか」が大切です。子育て世帯の場合、住居費は収入の約2割程度をひとつの目安にしながら、無理のない住まい方を考えてみましょう。

ブルーボックスでは、賃貸物件探しはもちろん、将来の住み替えや中古住宅購入、リフォームのご相談も承っています。今の暮らしと将来の安心を両立できる住まい選びを、一緒に考えてみませんか。

執筆:ライターY

「ずっと借りる」賃貸暮らしに向いている家族や、賃貸のメリット等は、以前のコラムにてご覧いただけます。