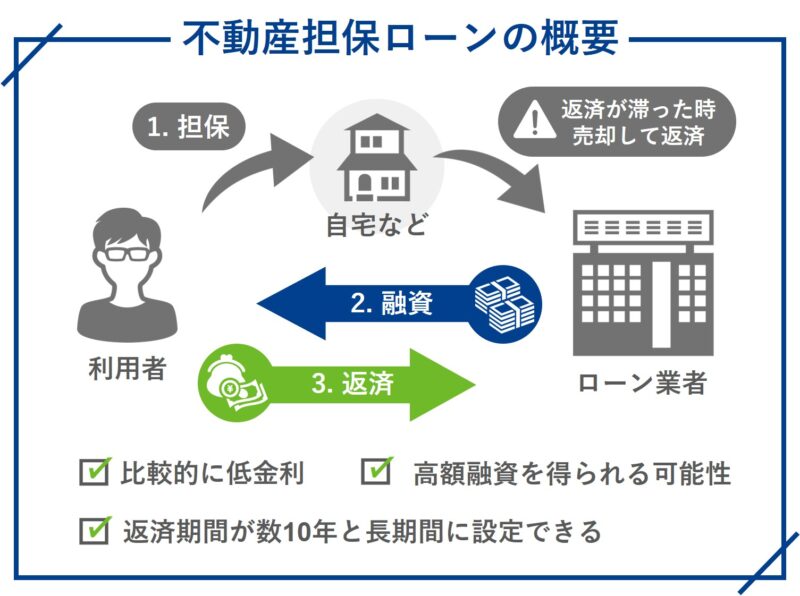

不動産担保ローン(不動産担保融資)は、無担保のフリーローンよりも低金利で借りられることが多く、不動産の価値によっては高額の融資が可能です。

自分名義の不動産はもちろん、家族が所有している不動産なら他人名義でも担保にできるという特徴もあります。

不動産担保ローンを扱う業者はたくさんありますが、金利の上限は業者によって差があり、融資額の上限も数千万円から数億円と幅広いです。

1日でも早くまとまった資金が欲しい方にとっては融資までのスピードが重要ですし、業者の信頼性、実績や評判も気になりますね。

どうしても銀行系で借りられない方は、審査が甘めで借りやすい業者を知りたいはず。

そこで今回は「審査が甘い」という視点で、FP & 宅建士の筆者がおすすめの不動産担保ローン業者を紹介します。

|

【PR】2024年上半期のイチオシ不動産担保ローンはこちら!

不動産×金融をメインテーマとする当サイト。不動産担保ローンについても、有資格者のプロ目線 & 編集部の取材に基づいた解説やランキング記事を発信中です。

そんな数ある不動産担保ローンの中で現在のイチオシは「セゾンファンデックスの事業不動産担保ローン」です。

セゾンファンデックスの事業不動産担保ローンには以下のような強みがあります。

\属性や債務状況に不安がある人こそ!/ セゾンファンデックスは不動産×金融のエキスパートです。

訳あり不動産でもない限り、審査通過の確率はかなり高いはずです。

選択肢のひとつとして検討できるよう、はやめに仮審査を受けておくのがいいかもしれません。 |

不動産担保ローンで審査が甘い業者の3つの特徴を紹介

不動産担保ローンが借りやすい、審査の甘い業者には特徴があります。具体的には以下の3つです。

- 中小企業や個人向けの業者

- ノンバンク業者

- エリア限定業者

それぞれ解説していきます。

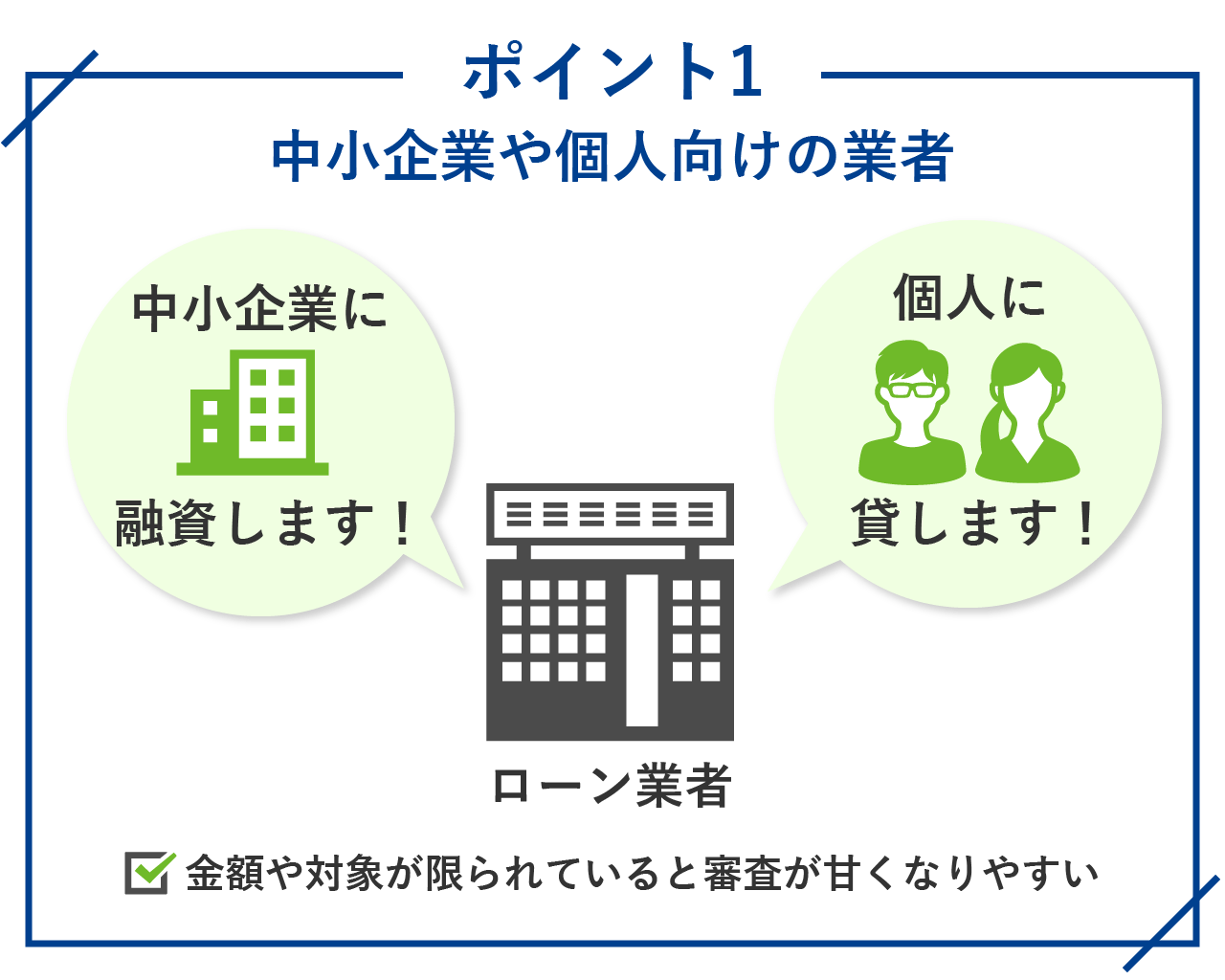

不動産担保ローンで審査が甘い業者のポイント1.中小企業や個人向けの業者

中小企業や個人向けの業者は、審査が甘くなる傾向があります。

なぜなら、大手に比べて融資する金額や、融資対象の層が限られるからです。

また、当然ながら中小企業や個人は、大手企業よりも信頼性や安定性が低いです。

それでも中小企業や個人向けに融資しているということは、リスクを許容した上で手数料や金利を上げることでビジネスとして成立しているということ。

利用する際の手数料や金利が高い点はデメリットになりますが、「審査に通りやすく、借りやすい」という1点で見ればおすすめの業者になります。

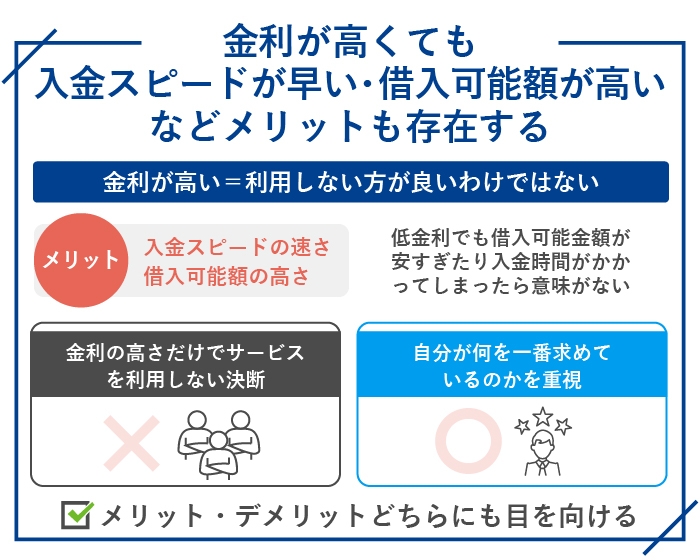

金利が高くても入金スピードが早い・借入可能額が高いなどメリットも

金利が高いからと言って利用しない方が良いというわけではありません。

サービスによっては、「入金スピードが早い」「他社よりも借入可能額が高い」というメリットもあるでしょう。

金利が高いというだけでサービスを利用しないという決断をせず、自分が何を一番求めているのかを重視すると良いですよ。

金利が安くても借入できる金額が安すぎたり、入金までの時間がかかってしまったら意味がないですよね。

サービスのメリット・デメリットどちらにも目を向けるようにしてみてくださいね。

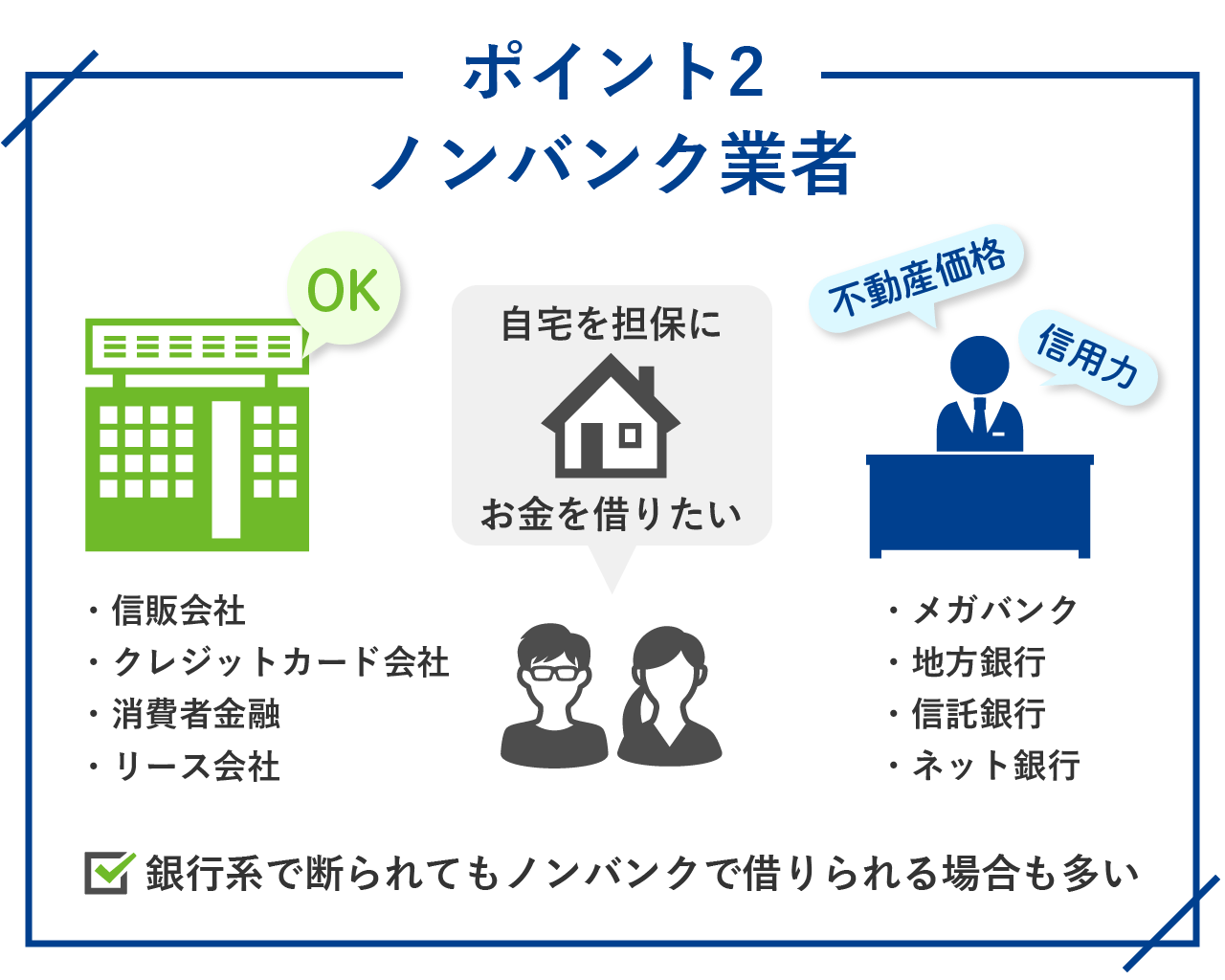

不動産担保ローンで審査が甘い業者のポイント2.ノンバンク業者

銀行系よりもノンバンク業者の方が審査は甘いです。

ノンバンク業者の具体例としては、不動産の関連会社や信販会社、クレジットカード会社、消費者金融、リース会社などが挙げられます。

ほとんどの方がまず申し込みをする銀行系では、不動産価格や信用力を多くの方と競わなければなりません。

一方で、ノンバンクならば銀行系で借りられなかった方も多く、その中での審査となるため基準が甘くなります。

銀行系では借りられなくても、ノンバンクなら借りられるというケースは多いです。(絶対に借りられるわけではありません)

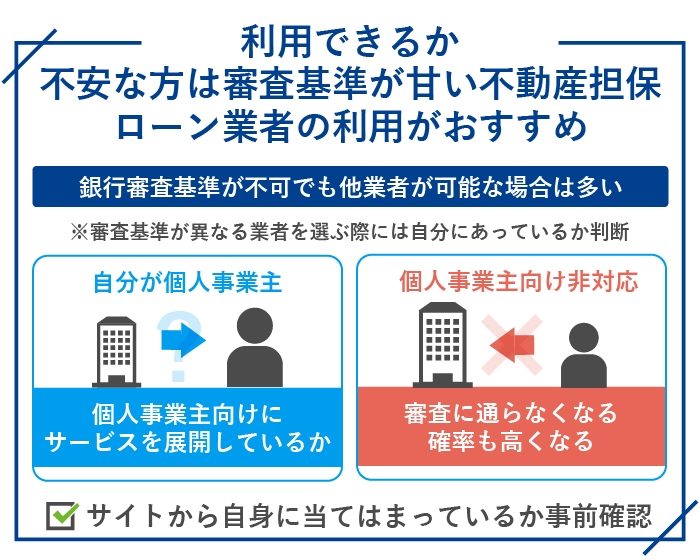

利用できるか不安なら審査基準が甘い不動産担保ローン業者がおすすめ

審査に通るか不安な方は大勢いますよね。

でも、審査基準は業者によって違いますし、銀行で借りれなくても他の業者から借りられるケースは多いので安心してください。

まず、業者を選ぶ際には自分にあっている業者なのかを判断しなければいけません。

例えば、自分が個人事業主であれば個人事業主向けにサービスを展開しているのかという点が重要です。

個人事業主向けに展開していないにも関わらず、個人事業主が借りようとしてしまうと審査に通らなくなる確率も高くなってしまうでしょう。

不動産担保ローン業者のサービスサイトを確認して、自身に当てはまっているのかを事前に確認しましょう。

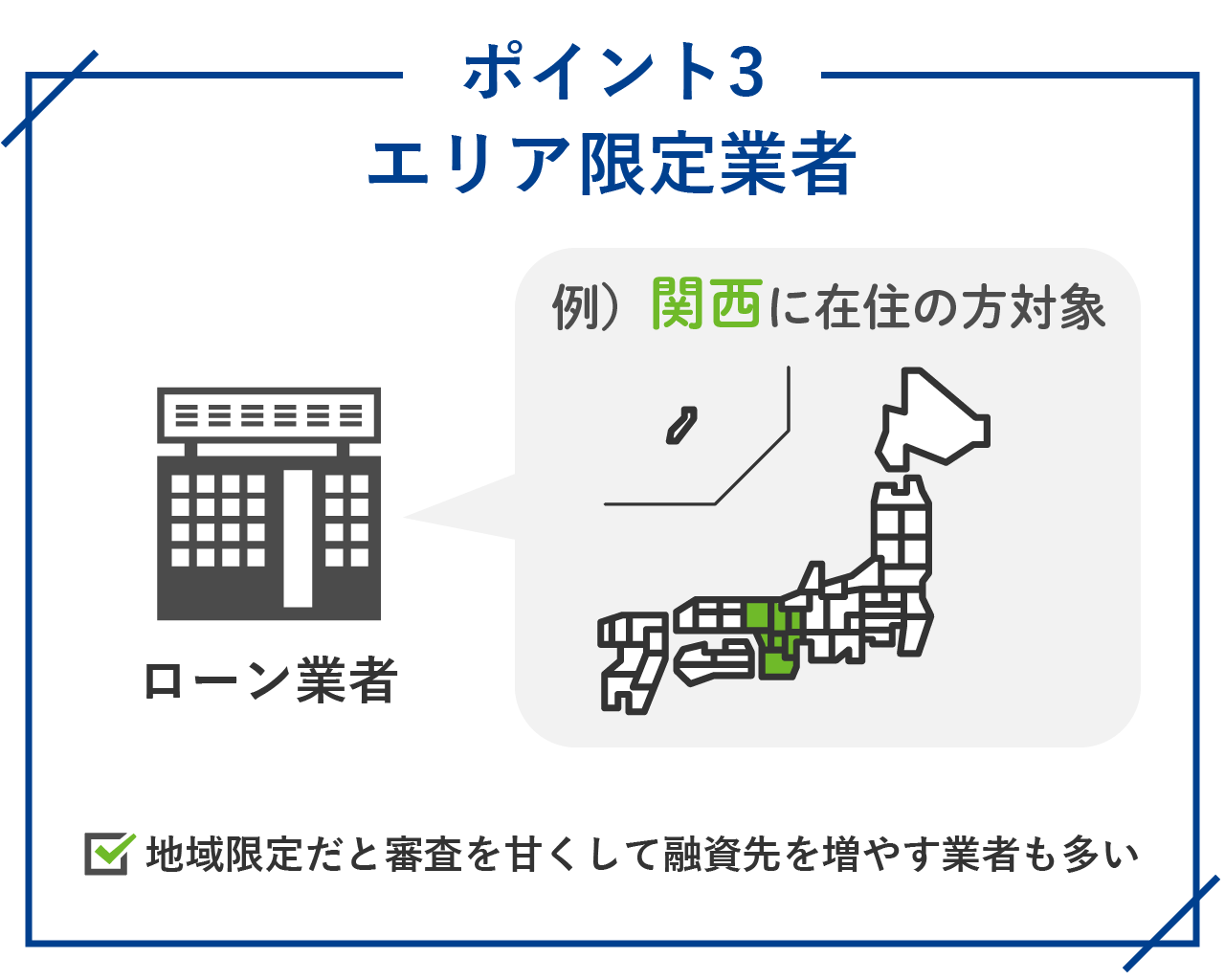

不動産担保ローンで審査が甘い業者のポイント3.エリア限定業者

全国に展開している大手よりも、関西に絞るなどのエリア限定業者の方が審査は甘くなる傾向があります。

顧客が多ければそれだけ業者側も選ぶことができるので、担保の土地や建物も比較・選別されてしまうのです。

エリアを限定している業者ならばその範囲で顧客を探すので、審査を甘くして融資していく必要も出てきます。

審査の甘いおすすめの不動産担保ローン業者10選

ここからは、審査が甘いと評判があり、信頼もできるおすすめの不動産担保ローン業者をご紹介します。

審査基準は金利と違って数字で比較できないので、厳密にはランキングというわけではありません。 あくまで、商品スペックや利用者の層などを調査した編集部が検討してみてほしい順に紹介していることをご了承ください。

- セゾンファンデックス【東京】

- AGビジネスサポート【東京】

- アサックス【東京】

- つばさコーポレーション【東京】

- 日宝【東京】

- トラストホールディングス【東京】

- MRF(エム・アール・エフ)【福岡】

- 三鷹産業【大阪】

- マテリアライズ【東京】

- 総合マネージメントサービス【東京】

以上の10社について、分かりやすく説明します。

審査の甘いおすすめの不動産担保ローン業者1.セゾンファンデックス【東京】

![]()

クレカや保証サービスで有名なセゾングループにも、不動産担保ローンがあります。

ここで紹介するのは、セゾンファンデックスの事業者向け不動産担保ローンです。

セゾン公式ページでも大きく案内されているとおり、銀行とは異なる基準での審査を最短3日で行ってくれます。(仮審査は最短即日)

申込者の状況も見られますが、最も重要視されるのは不動産の担保力。

なので属性や経理状況に不安がある人でも、不動産の力を最大限に活用して審査通過を狙えます。

金利タイプも変動・固定と用意されていて、より幅広いケースに対応できる仕組みが整っていますね。

銀行より甘い審査と信頼性・安心感・知名度などが揃った、高スペックのイチオシローンです。

セゾンファンデックスの不動産担保ローンの評判・口コミ

法人可能な事業性と個人の消費性の2パターン。

— フルレバ大家B (@BB87967729) April 25, 2023

現時点では、北海道、沖縄を除く全国可能らしい。

金利2.4〜5.9%

セゾンファンデックスの不動産担保設定

具体的なことはこれかららしいけど、滋○銀行よりも使いやすそう😄

これで全国いけるぞ👍#不動産担保ローン pic.twitter.com/aAVSAmWiXX

セゾンファンデックスのローンは審査が甘い?

信販系だから審査基準は普通レベル、甘いと言いうわけでは無い でも公庫や銀行のローンよりは甘くて借りやすい — メルミッチごっくんミッチ!なにがなんでもお金借りたい (@emerumiko) August 15, 2023

セゾンファンデックスの不動産担保ローンの特徴一覧

| 金利(貸付利率) | 変動制:2.75%~4.55%(2023.4以降の融資に適用) 固定制:4.5%~9.9% 金利タイプは審査により決定 |

| 実質年率 | 15.0%以内 |

| 契約限度額または貸付金額 | 100万円~5億円 |

| 対応エリア | 全国 |

| 個人利用 | × 別プランなら給与所得者も利用可 |

| 返済方式・期間・回数 | ・元利均等返済方式 ・5年~25年 ・60回~300回 |

| 融資スピード | 審査回答まで最短3日 |

| 担保 | 法人、代表者またはその親族所有の不動産に根抵当権設定 ※担保権の順位は問わず |

| 連帯保証人 | 原則不要 法人の場合は原則代表者の連帯保証が必要 親族による担保提供で連帯保証が必要な場合あり |

| 資金使途 | 事業性資金、納税、借り換えなど |

| 遅延損害金 | 年20% |

株式会社セゾンファンデックスの会社概要

| 社名 | 株式会社セゾンファンデックス |

| 資本金 | 45億9万8,000円 |

| 設立 | 1984年2月1日 |

| 代表取締役 | 青山 照久 |

| 本社所在地 | 東京都豊島区東池袋三丁目1番1号 サンシャイン60 37階 |

| 登録番号・許可番号など | 日本貸金業協会会員 第001350号 貸金業登録 関東財務局長(11) 第00897号 宅建業登録 国土交通大臣(1)第9536号 |

| 業務内容 | 融資事業(無担保・不動産担保) 不動産金融事業 ソリューション事業 信用保証事業(不動産担保) |

審査の甘いおすすめの不動産担保ローン業者2.AGビジネスサポート【東京】

AGビジネスサポートは、あのアイフルのグループ企業のサービス。

アイフルが融資のスペシャリストであることは言うまでもないですが、AGビジネスサポートも年間6,000件以上の事業性融資の実績があります。

事業目的のビジネスローンとしての利用なら最大5億円、目的自由のカードローンとしての利用なら最大5000万円の高い限度額まで借りられ、希望の使い方を選べます。

融資までの期間は最短3日。 簡易診断は最短即日で実施可能。

法人だけでなく個人事業主も利用できます。

担保にする不動産の価値を決める際の調査料や保証料は不要で、余計な費用がかからない点がポイント。

さらになんと、2023年11月からは最大金利が11.9%から8.99%と約3%も下げられました。(ビジネスローン利用の場合)

金利面でも1桁の水準にアップデートされたことで、AGビジネスサポートは目立った欠点がなくなった印象です。

セゾンに次いで、審査の甘さ・信頼性・高スペックの3拍子が揃ったおすすめローンです。

AGビジネスサポートの不動産担保ローンの評判・口コミ

AGビジネスサポート

事業性資金として融資を受けるわけですが使途の細かな追求もなく実質個人事業者向けのフリーローンとして借りれた 自営業の人が消費者金融代わりに借りるならこちらの方が甘くて確実です 総量規制も対象外だし — 海辺の街のリサワン☆激甘審査の消費者金融をチェック! (@risawan1gou) July 24, 2023

通りやすいビジネスローン

フィンディー AGビジネスサポート この二つは現在かなり通りやすいビジネスローンであると肌感で感じている。 ただ限度は1000万。 — 中小企業を救いたい。 (@md07631832) July 6, 2023

AGビジネスサポートの不動産担保ローンの特徴一覧

| 金利(貸付利率) | 年2.49%~8.99% (ビジネスローン利用) 年5.0%~11.9%(カードローン利用) |

| 実質年率 | 年15%以下 (ビジネスローン利用) 年5.0%~11.9%(カードローン利用) |

| 契約限度額または貸付金額 | 100万円~5億円(ビジネスローン利用) 100万円~5,000万円(カードローン利用) |

| 対応エリア | 全国 |

| 個人(勤め人)利用 | × |

| 返済方式・期間・回数 |

・元金一括返済:最長2年(〜24回以内) |

| 融資スピード | 最短3日 |

| 担保 | 土地・建物に根抵当権設定 |

| 連帯保証人 | 原則不要 法人の場合は原則代表者の連帯保証が必要 担保提供者の連帯保証が必要な場合あり |

| 資金使途 | カードローン利用なら自由 |

| 遅延損害金 | 年20% |

AGビジネスサポートの会社概要

| 社名 | AGビジネスサポート株式会社 |

| 所在地 | 東京都港区芝2丁目31-19 |

| TEL | 新規申込専用:0120-290-051 取引中のお客様:0570-012055 |

| 登録番号 | 関東財務局長(8)第01262号、 日本貸金業協会会員 第001208号 |

審査の甘いおすすめの不動産担保ローン業者3.アサックス【東京】

アサックスの不動産担保ローンは、業界トップクラスの低金利が魅力です。

上限金利が6.9%という低さでありながら、都内の地下鉄などに広告を出すなどして、広く積極的に利用者を募っています。

事業者ではない個人も利用もできて、融資までのスピードも最短3日と短く、銀行系よりも審査は甘いです。

東京と近隣の3県(神奈川、千葉、埼玉)のみの対応なのが唯一の欠点とも言えますが、エリア内の人であれば間違いなく選択肢に入ってくる不動産担保ローンと言えるでしょう。

アサックスの不動産担保ローンの特徴一覧

| 金利(貸付利率) | 年1.95%~6.90% |

| 実質年率 | 15.0%以内 |

| 契約限度額 または貸付金額 | 300万円~10億円 |

| 対応エリア | 東京都、神奈川県、千葉県、埼玉県 (一部地域を除く) |

| 個人利用 | ○ |

| 返済方式・期間・回数 | ・元金一括返済:3ヶ月~30年(3回~360回) ・元利均等返済:12ヶ月~30年(12回~360回) |

| 融資スピード | 最短3日 |

| 担保 | 不動産全般 |

| 連帯保証人 | 原則不要 |

| 資金使途 | 自由 |

| 遅延損害金 | 年19.8% |

アサックスの会社概要

| 社名 | 株式会社アサックス |

| 設立 | 1969年7月9日 |

| 所在地 | 東京都渋谷区広尾1-3-14 |

| 資本金 | 23億784万円 |

| 許可番号 | 日本貸金業協会会員 第000023号 貸金業登録 関東財務局長(14)第00035号 東京証券取引所スタンダード市場:証券コード8772 |

| 業務内容 | 不動産担保ローン |

審査の甘いおすすめの不動産担保ローン業者4.つばさコーポレーション【東京】

![]()

つばさコーポレーションの不動産担保ローンは、最低金利が4%と低く、条件が合えばさらに低い3.8%も可能になります。

不動産ローンを専門としている業者だけあって信頼と実績もあり、担保として扱える不動産の種類も多種多様です。

審査も最短当日からというスピード感なので、業界の中でもトップクラスのスピードを誇ります。

特殊な不動産をお持ちで担保ローンを探している方も、低金利でのローンが可能になるかもしれません。

つばさコーポレーションの不動産担保ローンの特徴一覧

| 金利(貸付利率) | 年4.0%~15.0% 「不動産スーパーサポートローン」の条件が合えば3.8%~7.8% |

| 実質年率 | 15.0%以下 |

| 契約限度額または貸付金額 | 要相談 |

| 対応エリア | 全国 |

| 個人利用 | ○ |

| 返済方式・期間・回数 | ・元金一括返済、元利均等返済、元金自由返済 ・1ヶ月〜30年 ・〜360回 |

| 融資スピード | 最短当日〜1週間 |

| 担保 | 不動産 抵当建物の火災保険金請求権などに質権設定する場合あり |

| 連帯保証人 | 必要な場合あり |

| 資金使途 | 自由 |

| 遅延損害金 | 年20% |

株式会社つばさコーポレーションの会社概要

| 社名 | 株式会社つばさコーポレーション |

| 設立 | 2009年3月 |

| 所在地 | 東京都渋谷区宇田川町36-6ワールド宇田川ビル7階 |

| 資本金 | 6,000万円 |

| 許可番号 | 東京都知事(5)第31325号 |

審査の甘いおすすめの不動産担保ローン業者5.日宝【東京】

![]()

日宝の不動産担保ローンは低金利が魅力で、上限が9.9%とノンバンクでは最低水準になっています。

融資額は最大5億円、融資期間は最長30年と、総合的にも最高水準と言える不動産担保ローンです。

ノンバンクで不動産担保ローンを探している方にぜひおすすめしたい、総合力の高い1社になっています。

日宝の不動産担保ローンの特徴一覧

| 金利(貸付利率) | 年4.0%~9.9% |

| 実質年率 | 不明 |

| 契約限度額または貸付金額 | 50万円~5億円 |

| 対応エリア | 全国 |

| 個人利用 | ○ |

| 返済方式・期間・回数 | ・元利均等返済、元金一括返済、元金自由返済 ・1ヶ月〜30年 |

| 融資スピード | 最短3日 |

| 担保 | 土地・建物に根抵当権設定 |

| 連帯保証人 | 原則不要だが担保提供者の連帯保証が必要 |

| 資金使途 | 自由 |

| 遅延損害金 | 年20% |

日宝の会社概要

| 社名 | 日宝 |

| 所在地 | 東京都渋谷区神南1丁目20番15号 和田ビル6階 |

| TEL | 03 (3496) 3571 |

| 登録番号 | 東京都知事(13)第04793号 日本貸金業協会会員第000978号 |

審査の甘いおすすめの不動産担保ローン業者6.トラストホールディングス【東京】

![]()

トラストホールディングスは「不動産担保ローンのプロフェッショナル」を名乗るだけあって、ローンの中でも不動産担保ローンを中心に扱う会社です。

東証グロースに上場していて信頼性も高くおすすめできる不動産会社です。

融資金の使いみちは自由で、個人による利用も可能。

全国へ出張して査定してくれたり、契約時に弁護士を同席させることもできたりと、利便性・安全性への配慮が行き届いている印象を受けます。

具体的なプランが用意されているわけではなく、申込者に合ったプランニングをするスタイルなので、審査が不安でも柔軟に対応してもらえるでしょう。

融資額に対する事務手数料、元金に対する返済違約金がかかるので、想定したうえで申し込むようにしてください。

トラストホールディングスの不動産担保ローンの特徴一覧

| 金利(貸付利率) | 年3.45%~7.45% |

| 実質年率 | 15.0%以内 |

| 契約限度額または貸付金額 | 100万~10億円※10億以上は要相談 |

| 対応エリア | 全国 |

| 個人利用 | ○ |

| 返済方式・期間・回数 | ・自由返済方式、一括返済方式、 元利均等返済方式、元金均等返済方式 ・1ヶ月〜30年 ・〜360回 |

| 融資スピード | 最短即日 |

| 担保 | 不動産 (土地、建物、マンション、アパートなど) |

| 連帯保証人 | 必要な場合あり |

| 資金使途 | 自由 |

| 遅延損害金 | 年20% |

トラストホールディングスの会社概要

| 社名 | トラストホールディングス株式会社 |

| 資本金 | 9,980万円 |

| 本社所在地 | 東京都千代田区有楽町1丁目2番15号 タチバナ日比谷ビル4F階 |

| 登録番号・免許証番号 | 貸金業登録 東京都知事(5)第31275号 宅建業登録 東京都知事(3)第91393号 日本貸金業協会会員第005559号 |

| 代表取締役 | 春山真樹 |

| 設立 | 平成21年6月29日 |

審査の甘いおすすめの不動産担保ローン業者7.MRF(エム・アール・エフ)【福岡】

![]()

MRFの不動産担保ローンは、借入期間は最大35年と非常に長く、上限金額が3億円のため高額な融資が見込めます。

福岡が本社で、神戸や広島などに9つの支店を持ち、資本金7,500万円、従業員115名を抱える規模の企業のため信頼性も高いです。

西日本では、2022年の1年間のみで1,516人もの利用実績があり、業界トップクラスと言えます。

審査が甘い不動産担保ローン業者の中でも、スペックや規模がしっかりしているおすすめの業者です。

MRFの不動産担保ローンの特徴一覧 (オーダーメイドプラン)

| 金利(貸付利率) | 年6.0%~15.0% |

| 実質年率 | 15.0%以下 |

| 契約限度額または貸付金額 | 50万~3億円 |

| 対応エリア | 大阪、京都、兵庫、岡山、広島、山口、 香川、愛媛、九州各県(沖縄県を除く) |

| 個人利用 | – |

| 返済方式・期間・回数 | ・元利均等返済:35年以内(〜420回) ・元金均等返済:35年以内(〜420回) ・自由返済:1年以内(〜12回) ※自由返済は毎月約定日に利息以上の支払いが必要 元金は期間内に全額返済 |

| 融資スピード | 最短3日 |

| 担保 | 土地・建物に根抵当権設定 |

| 連帯保証人 | 原則不要 ※法人は代表者の連帯保証が必要な場合あり |

| 資金使途 | 事業性資金 |

| 遅延損害金 | 年20% |

MRFの会社概要

| 社名 | 株式会社エム・アール・エフ |

| 資本金 | 7,500万円 |

| 本社所在地 | 福岡県福岡市中央区渡辺通5丁目23番8号 サンライトビル6階 |

| 登録番号・免許証番号 | 福岡財務支局長(4)第00173号 日本貸金業協会会員第005731号 福岡県知事(2)第17446号 公益社団法人 全国宅地建物取引業保証協会会員 公益社団法人 福岡県宅地建物取引業協会会員 |

| 従業員数 | 115名 |

| 設立 | 2012年4月 |

審査の甘いおすすめの不動産担保ローン業者8.三鷹産業【大阪】

三鷹産業株式会社は、関西に拠点を置いているノンバンク業者です。

最短24時間以内の融資が可能で、すぐに資金が必要といった場合にも対応してもらえます。

契約時の調査料、事務手数料、解約手数料などの諸費用は一切不要なので利用しやすいと言えるでしょう。

ただし、対応エリアが関西一円と一部のエリアに限られているので利用前に確認してみてください。

三鷹産業の不動産担保ローンの特徴一覧

| 金利(貸付利率) | 年5.0%~15.0% |

| 実質年率 | 15.0%以内 |

| 契約限度額または貸付金額 | 50万~1億円 |

| 対応エリア | 大阪府、京都府、兵庫県、奈良県、和歌山県、滋賀県の関西一円 三重県、愛知県、岡山県 |

| 個人利用 | ○ |

| 返済方式・期間・回数 | ・自由返済(10年以内、120回まで) ・元利均等返済(10年以内、120回まで) |

| 融資スピード | 最短即日 |

| 担保 | 不動産 |

| 連帯保証人 | 法人の場合は代表者の連帯保証が必要 |

| 資金使途 | 自由 |

| 遅延損害金 | 年20.0% |

三鷹産業の会社概要

| 社名 | 三鷹産業株式会社 |

| 設立 | 昭和47年2月8日 |

| 資本金 | 5,000万円 |

| 本社所在地 | 大阪府大阪市北区天神橋1丁目19番6号 ミタカビル |

| 登録番号 | 大阪府知事(01)第13014号 日本貸金業協会会員第003138号 |

審査の甘いおすすめの不動産担保ローン業者9.マテリアライズ【東京】

![]()

他社で断られたり赤字を抱えていても快く相談を受け付けているのが、株式会社マテリアライズです。

独自の審査基準で柔軟な対応が望めるだけでなく、最短翌営業日のスピード融資も可能としています。

融資されたお金は事業用途だけでなく、おまとめや住宅ローンなど幅広く活用でき、個人利用もOK。利便性は高く評価できますね。

ただし、ジェイ・エフ・シーと同じく返済元金に対して5.0%以内の解約違約金が発生します。

融資額が大きくなるほど手数料もかかるので、実質年率の高騰には注意してください。

マテリアライズの不動産担保ローンの特徴一覧

| 金利(貸付利率) | 年5.0%~9.8% |

| 実質年率 | 15.0%以下 |

| 契約限度額または貸付金額 | 100万~1億円 |

| 対応エリア | 全国 |

| 個人利用 | ○ |

| 返済方式・期間・回数 | ・元金一括返済、元利均等返済、元金均等返済、自由返済 ・1ヶ月〜20年 ・〜240回 |

| 融資スピード | 最短翌営業日 |

| 担保 | 不動産全般 |

| 連帯保証人 | 必要な場合あり |

| 資金使途 | 自由 |

| 遅延損害金 | 年20% |

株式会社マテリアライズの会社概要

| 社名 | 株式会社マテリアライズ |

| 設立 | 平成28年5月10日 |

| 所在地 | 東京都千代田区神田和泉町1−7−2 S-Glanz AKIHABARA 5階 |

| 資本金 | 55,000,000円 |

| 許可番号 | 貸金業登録 東京都知事(2)第31620号 宅地建物取引業免許 東京都知事(2)第99693号 |

審査の甘いおすすめの不動産担保ローン業者10.総合マネージメントサービス【東京】

株式会社総合マネージメントサービスは、東京に本社を構える不動産会社です。

今回紹介する不動産担保ローンをはじめ、物件の売買や仲介・不動産コンサルティング業務・不動産投資信託・建設内装業務など、不動産に関する幅広い事業を手掛けています。

公式サイトは非常にわかりやすく、漫画や図でローンの仕組みや特徴を丁寧に解説しているのも特徴的です。

総合マネージメントの提供する不動産担保ローンの詳細は以下の通りです。

総合マネージメントサービスの不動産担保ローンの特徴一覧

| 金利(貸付利率) | 年3.4~9.8% |

| 実質年率 | 8.0%~15.0% |

| 契約限度額または貸付金額 | 30万~5億円 |

| 対応エリア | 全国 |

| 個人利用 | ○ |

| 返済方式・期間・回数 | 元金均等、自由返済、一括返済、ボーナス併用返済など 最長35年(~420回) |

| 融資スピード | 最短3日 |

| 担保 | 土地、建物 |

| 連帯保証人 | 原則不要 |

| 資金使途 | 自由 |

| 遅延損害金 | 年20%以内 |

株式会社総合マネージメントサービスの会社概要

| 社名 | 株式会社総合マネージメントサービス |

| 設立 | 2002年2月 |

| 所在地 | 東京都中央区日本橋3-6-13 アベビルディング3F |

| 資本金 | 8,400万 |

| 許可番号 | 日本貸金業協会会員 第003672号 貸金業登録 東京都知事(8)第25131号 宅建業免許 東京都知事(5)第81043号 (社)東京都宅地建物取引業協会会員 |

審査の甘いおすすめの不動産担保ローン業者10選の比較表

ここまで紹介してきた「審査が甘いおすすめの不動産担保ローン業者10選」について、金利や借入期間など情報をまとめました。

スペックを比較して、自分に合う不動産担保ローンを見極めましょう。

| 社名 | 金利(貸付利率) | 実質年率 | 貸付限度額 | 対応エリア | 勤め人の利用 | 返済方式・期間・回数 | 融資スピード | 担保 | 連帯保証人 |

| セゾンファンデックス | 変動金利:2.75%~4.55% (2023.4以降の融資に適用) 固定金利:4.5%~9.9% 金利タイプは審査により決定 |

15.0%以内 | 100万円~5億円 | 全国 | × 別プランなら可 | ・元利均等返済 ・5年~25年 ・60回〜300回 |

審査回答まで最短3日 | 法人、代表者またはその親族所有の不動産に根抵当権設定 ※担保権の順位は問わず |

必要な場合あり |

| AGビジネスサポート | ビジネス利用:2.49%~8.99% フリー利用:5.0〜11.9% |

ビジネス利用:15%以内 フリー利用:5.0〜11.9% |

ビジネス利用:100万~5億円 |

全国 | × | ・元金一括返済:最長2年 ・元利均等返済:最長30年 |

最短3日 | 土地・建物に根抵当権設定 | 原則不要 |

| アサックス | 1.95%~6.9% | 15.0%以内 | 300万~10億円 | 東京、神奈川、千葉、埼玉 | ○ | ・元金一括、元利均等 ・最長30年 |

最短3日 | 不動産全般 | 原則不要 |

| つばさコーポレーション | 4%~15% (条件次第で3.8%も可) |

15.0%以内 | 要相談 | 全国 | ○ | ・元金一括返済、元利均等返済、元金自由返済 ・最長30年 ・~360回 |

当日から1週間 | 不動産 抵当建物の火災保険金請求権等に質権設定する場合あり |

必要な場合あり |

| 日宝 | 4.0%~9.9% | 不明 | 50万~5億円 | 全国 | ○ | ・元利均等返済、元金一括返済、元金自由返済 ・1ヶ月~30年 |

記載なし | 土地・建物に根抵当権設定 | 原則不要だが担保提供者の連帯保証が必要 |

| トラストホールディングス | 3.45%~7.45% | 15.0%以内 | 100万~10億円 ※10億以上は要相談 |

全国 | ○ | ・自由返済、一括返済、 元金均等返済、元利均等返済 ・1ヶ月〜30年 ・〜360回 |

最短即日 | 不動産 (土地、建物、マンション、アパートなど) |

必要な場合あり |

| MRF | 6.00%~15.00% | 15.0%以内 | 50万~3億円 | 大阪、京都、兵庫、 岡山、広島、山口、 香川、愛媛、九州各県(沖縄県を除く) |

– | ・元利均等返済:35年以内(~420回) ・元金均等返済:35年以内(~420回) ・自由返済:1年以内(~12回) |

最短3日 | 土地・建物に根抵当権設定 | 原則不要 ※法人は代表者の連帯保証が必要な場合あり |

| 三鷹産業 | 5.0%〜15.0% | 15.0%以内 | 50万~1億円 | 大阪府、京都府、兵庫県、 奈良県、和歌山県、滋賀県の関西一円 三重県、愛知県、岡山県 |

○ | ・自由返済(~10年、~120回) ・元利均等返済(~10年、~120回) |

最短即日 | 不動産 | 法人の場合は代表者の連帯保証が必要 |

| マテリアライズ | 年5.0%~9.8% | 15.0%以内 | 100万~1億円 | 全国 | ○ | ・元金一括返済、元利均等返済、元金均等返済、自由返済 ・1ヵ月~20年 ・〜240回 |

最短翌営業日 | 不動産全般 | 必要な場合あり |

| 総合マネージメントサービス | 年3.4~9.8% | 8.0%~15.0% | 30万~5億円 | 全国 | ○ | 元金均等、自由返済、一括返済、ボーナス併用返済など 最長35年(~420回) |

最短3日 | 土地、建物 | 原則不要 |

審査の甘い不動産担保ローン業者ならば即日融資は可能?

不動産担保ローンは、フリーローンよりも審査に時間がかかるのが一般的。

担保とする土地や建物の価値や状態を判断するため、担当者が現地に赴く必要などがあるからです。

それでも1日でも早く、できれば即日融資を希望する方は多いですよね。

ここまでご紹介した不動産担保ローン業者で、即日融資が可能なところはあるか確認しましょう。

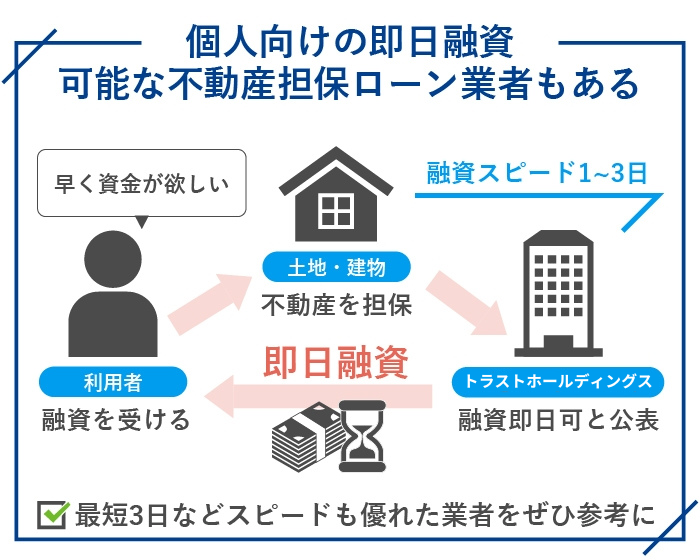

個人向けの即日融資可能な不動産担保ローン業者もある

不動産担保ローンであっても、即日融資を可能としている業者はあります。

ここで紹介した中で即日可と公表している業者だと、例えばトラストホールディングスです。

公式サイトにて、最短即日融資も可能としています。

時間帯によって対応しかねるとあるので、申し込む場合はなるべく午前中の早いうちに。

申し込みフォームの質問記入の欄に、即日融資を希望する旨を記載しておくと話がスムーズかもしれません。

ただ、そのトラストホールディングスも含め、どの業者も基本的には3営業日ほどかかることが多いと理解しておきましょう。

早く借りたい場合は早く申し込み、必要書類や資料をそろえておくのが重要です。

まとめ

不動産担保ローンの審査が甘い業者には、中小個人向け、ノンバンク、エリア限定という特徴があります。

上記で紹介した10社は、すべて登録している正規の業者となり信頼性も高いです。

上限金利や期間などスペックはそれぞれ異なりますので、不動産担保ローンを検討中の方はぜひ参考にしてください。

|

【PR】2024年上半期のイチオシ不動産担保ローンはこちら!

不動産×金融をメインテーマとする当サイト。不動産担保ローンについても、有資格者のプロ目線 & 編集部の取材に基づいた解説やランキング記事を発信中です。

そんな数ある不動産担保ローンの中で現在のイチオシは「セゾンファンデックスの事業不動産担保ローン」です。

セゾンファンデックスの事業不動産担保ローンには以下のような強みがあります。

\属性や債務状況に不安がある人こそ!/ セゾンファンデックスは不動産×金融のエキスパートです。

訳あり不動産でもない限り、審査通過の確率はかなり高いはずです。

選択肢のひとつとして検討できるよう、はやめに仮審査を受けておくのがいいかもしれません。 |

コメント